- Indeks USD (DXY) diperdagangkan dengan tren turun bertahap pada minggu ini.

- Kemungkinan potensi penurunan suku bunga oleh The Fed pada bulan September mulai kehilangan daya tariknya.

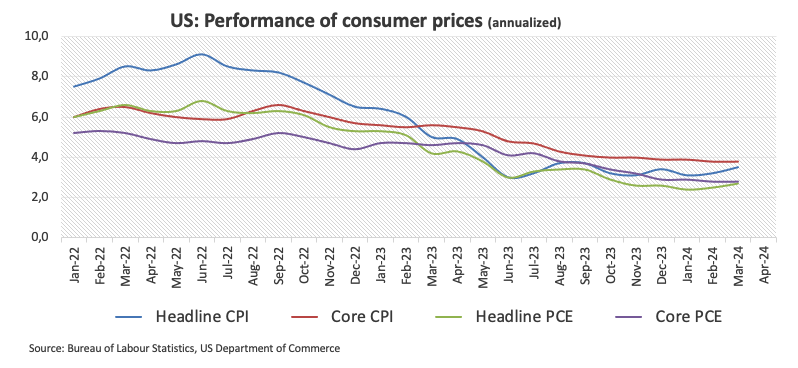

- Inflasi AS yang diukur dengan PCE naik di atas perkiraan pada bulan Maret.

- Perhatian pasar kini beralih ke acara FOMC dan NFP.

Pullback mingguan yang moderat membuat Greenback membalikkan dua kenaikan berturut-turut, mendorong Indeks USD (DXY) mundur lebih jauh dari puncak tahunan di sekitar 106,50 yang dicapai awal bulan ini.

Kinerja mingguan Dolar AS (USD) mencerminkan reaksi investor terhadap aliran bolak-balik pertaruhan mengenai kemungkinan waktu dimulainya program pelonggaran Federal Reserve (Fed).

Kemungkinan penyesuaian suku bunga pada pertemuan tanggal 18 September tampaknya telah kehilangan momentum, terutama mengingat angka inflasi AS yang stabil baru-baru ini dilaporkan, seperti yang ditunjukkan dalam data Indeks Harga Konsumen (CPI) dan Pengeluaran Konsumsi Pribadi (PCE) untuk bulan Maret.

Melemahnya tekanan deflasi yang tidak terduga, ditambah dengan pengetatan pasar tenaga kerja yang tiada henti, tidak hanya menegaskan berlanjutnya kekuatan perekonomian namun juga menunjukkan bahwa The Fed mungkin akan mempertahankan kebijakan yang lebih ketat untuk jangka waktu yang lebih lama.

Selain itu, peluang The Fed memulai siklus pelonggaran pada bulan September telah turun secara signifikan menjadi sekitar 45%, menurut FedWatch Tool dari CME Group.

Kinerja Greenback untuk minggu ini juga bertepatan dengan imbal hasil AS yang bertahan stabil di dekat level tertinggi multi-bulan baru-baru ini di berbagai jatuh tempo, dibandingkan dengan lingkungan makro yang menunjukkan penurunan suku bunga yang lebih sedikit di sisa tahun ini.

Meskipun The Fed sedang dalam periode blackout, ada baiknya kita mengingat kembali komentar-komentar terbaru dari para pejabat The Fed, yang secara blak-blakan mendukung perpanjangan kebijakan pembatasan yang ada saat ini. Meskipun demikian, Presiden Federal Reserve Bank of Atlanta Raphael Bostic menyarankan kemungkinan langkah pada akhir tahun. Rekannya dari Bank Sentral New York, John Williams, menekankan data ekonomi yang positif dan perlunya penyesuaian suku bunga berdasarkan data, sementara Gubernur FOMC Michelle Bowman menyatakan ketidakpastian mengenai apakah suku bunga cukup tinggi untuk mengatasi kekhawatiran inflasi.

Pandangan para pembuat kebijakan The Fed sejalan dengan pernyataan Ketua Fed Jerome Powell baru-baru ini, yang menyatakan bahwa tidak perlu terburu-buru untuk mulai menurunkan suku bunga.

Mengenai pergerakan suku bunga di antara bank sentral G10 dan dinamika inflasi, Bank Sentral Eropa (ECB) diperkirakan akan menurunkan suku bunga selama musim panas, kemungkinan akan diikuti oleh Bank of England (BoE). Namun, baik Federal Reserve maupun Reserve Bank of Australia (RBA) diperkirakan akan mulai melakukan tapering pada akhir tahun ini, kemungkinan pada kuartal keempat. Meskipun ada kenaikan suku bunga kebijakan baru-baru ini, Bank of Japan (BoJ) masih tetap berada dalam posisi yang berbeda.

Ikhtisar teknis DXY

Jika tekanan bearish meningkat, Indeks USD (DXY) diperkirakan akan menemui zona tantangan berikutnya di Simple Moving Average (SMA) 200-hari di 104,07, menjelang terendah 9 April di 103,88. Penembusan level ini menunjukkan SMA 100-hari sementara di 103,73, di depan terendah Maret di 102,35 (8 Maret). Penurunan yang lebih dalam dapat menyebabkan pengujian terendah Desember di 100,61 (28 Desember), yang berada di depan penghalang psikologis 100,00 dan terendah tahun 2023 di 99,57 (14 Juli).

Sebaliknya, sisi atas akan melihat kembali puncak tahun 2024 di 106,51 (16 April). Penembusan di atas level tersebut mungkin menginspirasi pelaku pasar untuk mempertimbangkan kunjungan ke tertinggi November di 107,11 (1 November), tepat sebelum puncak tahun 2023 di 107,34 (3 Oktober).

Melihat gambaran yang lebih besar, suasana bearish diperkirakan tidak akan berubah sementara DXY diperdagangkan di atas SMA 200-hari.

FAQ Nonfarm Payroll

Nonfarm Payrolls (NFP) adalah bagian dari laporan ketenagakerjaan bulanan Biro Statistik Tenaga Kerja AS. Komponen Nonfarm Payrolls secara khusus mengukur perubahan jumlah orang yang bekerja di AS pada bulan sebelumnya, tidak termasuk industri pertanian.

Angka Nonfarm Payrolls dapat mempengaruhi keputusan Federal Reserve dengan memberikan ukuran seberapa baik The Fed memenuhi mandatnya untuk mendorong lapangan kerja penuh dan inflasi 2%. Angka NFP yang relatif tinggi berarti lebih banyak orang yang bekerja, menghasilkan lebih banyak uang, dan karena itu mungkin mengeluarkan lebih banyak uang. Sebaliknya, hasil Nonfarm Payrolls yang relatif rendah dapat menyebabkan masyarakat kesulitan mendapatkan pekerjaan. The Fed biasanya akan menaikkan suku bunga untuk melawan tingginya inflasi yang dipicu oleh rendahnya pengangguran, dan menurunkannya untuk merangsang pasar tenaga kerja yang tidak stabil.

Nonfarm Payrolls secara umum memiliki korelasi positif terhadap Dolar AS. Artinya ketika angka gaji yang dirilis lebih tinggi dari perkiraan, USD cenderung menguat dan sebaliknya ketika angka tersebut lebih rendah. NFP mempengaruhi Dolar AS berdasarkan dampaknya terhadap inflasi, ekspektasi kebijakan moneter, dan suku bunga. NFP yang lebih tinggi biasanya berarti Federal Reserve akan memperketat kebijakan moneternya, sehingga mendukung USD.

Nonfarm Payrolls biasanya berkorelasi negatif dengan harga Emas. Artinya, angka gaji yang lebih tinggi dari perkiraan akan berdampak menekan harga Emas dan sebaliknya. NFP yang lebih tinggi umumnya berdampak positif pada nilai USD, dan seperti kebanyakan komoditas utama, harga Emas dalam Dolar AS. Oleh karena itu, jika nilai USD naik, maka dibutuhkan lebih sedikit Dolar untuk membeli satu ons Emas. Selain itu, tingkat suku bunga yang lebih tinggi (biasanya membantu NFP yang lebih tinggi) juga mengurangi daya tarik Emas sebagai investasi dibandingkan dengan tetap menggunakan uang tunai, di mana uang tersebut setidaknya akan menghasilkan bunga.

Nonfarm Payrolls hanyalah salah satu komponen dari laporan ketenagakerjaan yang lebih besar dan dapat dibayangi oleh komponen lainnya. Terkadang, ketika NFP lebih tinggi dari perkiraan, namun Pendapatan Mingguan Rata-rata lebih rendah dari perkiraan, pasar telah mengabaikan potensi dampak inflasi dari pendapatan utama dan menafsirkan penurunan pendapatan sebagai deflasi. Komponen Tingkat Partisipasi dan Rata-rata Jam Kerja Mingguan juga dapat mempengaruhi reaksi pasar, namun hanya dalam peristiwa yang jarang terjadi seperti “Disposisi Posisi Utama” atau Krisis Keuangan Global.

{kind=link}