Minggu itu

Ini adalah minggu konstruktif lainnya bagi Dolar AS (USD), dengan Indeks Dolar AS (DXY) melanjutkan kenaikan stabilnya dan tetap menguat sepanjang tahun ini. Memang benar, DXY mendorong kuat kembali ke atas level 99,00, dengan tingkat kepercayaan yang cukup.

Di luar pemulihan yang lebih luas, indeks juga berhasil merebut kembali Simple Moving Average (SMA) 200-hari di sekitar 98,70, sebuah perkembangan teknis yang dapat membuka kemungkinan kenaikan lebih lanjut dalam waktu dekat.

Dari segi kebijakan, komentar dari pejabat Federal Reserve (Fed) kembali mengungkapkan bahwa Komite terbagi mengenai arah kebijakan suku bunga ke depan. Meski begitu, kekhawatiran baru terhadap independensi The Fed membantu meredam sentimen Greenback, kemungkinan mencegah reli yang lebih kuat.

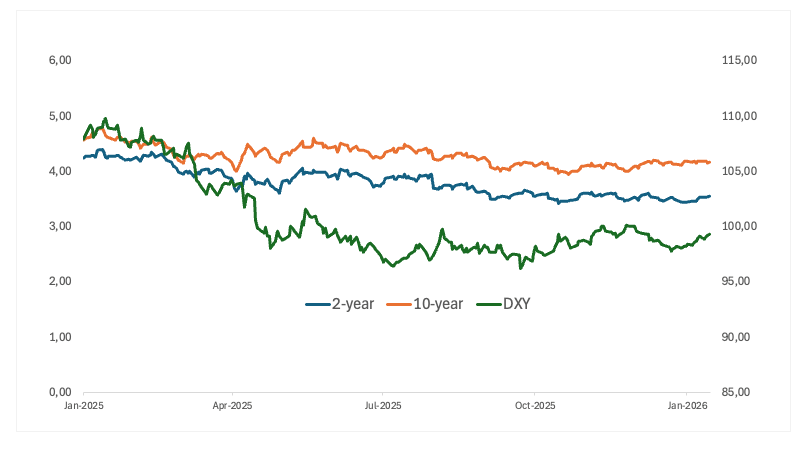

Pergerakan USD yang lebih tinggi tercermin dari rebound yang kuat pada imbal hasil AS bertenor 2 tahun. Di bagian lain sepanjang kurva, tren harga sebagian besar tetap dalam mode konsolidasi, sementara harga jangka panjang berhasil melakukan pemulihan moderat di akhir minggu ini.

Para pejabat The Fed berupaya menjaga keseimbangan seiring dengan semakin mendalamnya perdebatan kebijakan

Pernyataan terbaru dari penetapan suku bunga The Fed menggarisbawahi semakin besarnya perbedaan pendapat di Komite mengenai waktu yang tepat untuk penurunan suku bunga, meskipun sebagian besar pembuat kebijakan sepakat bahwa inflasi hanya berkurang secara bertahap dan kebijakan harus tetap terkendali untuk saat ini. Meskipun beberapa pejabat semakin terbuka untuk melakukan pelonggaran pada tahun ini jika perkiraannya menjadi kenyataan, sebagian pejabat lainnya tetap fokus pada risiko bahwa inflasi terbukti lebih persisten dari perkiraan.

Di sisi yang lebih dovish, Anna Paulson (Philadelphia, jajak pendapat) berpendapat bahwa penurunan suku bunga lebih lanjut pada tahun ini diperlukan jika prospeknya berkembang sesuai harapan. Ia menyatakan optimisme yang hati-hati terhadap inflasi, yang ia perkirakan akan mendekati 2% pada akhir tahun ini, dan menggambarkan kebijakan saat ini hanya sedikit terkendali. Paulson melihat pertumbuhan AS sekitar 2% tahun ini, meskipun tidak merata, dengan inflasi yang terus moderat dan pasar tenaga kerja stabil pada tahun 2026, sebuah perekonomian yang “melentur namun tidak putus asa”.

Senada dengan itu, Austan Goolsbee (Chicago, non-pemilih) mengatakan The Fed harus tetap fokus pada penurunan inflasi, dengan menunjukkan berlanjutnya ketahanan di pasar tenaga kerja. Komentarnya membuka kemungkinan penurunan suku bunga pada akhir tahun ini, asalkan disinflasi terus berlanjut dan kondisi pasar tenaga kerja tetap kuat.

Gubernur FOMC Michelle Bowman (pemilih tetap) mengirimkan pesan yang lebih bernuansa. Dia mengatakan bahwa The Fed harus siap untuk menurunkan suku bunga lagi jika pasar tenaga kerja melemah dengan cepat, dan hal ini mungkin saja terjadi. Bowman, di sisi lain, menegaskan bahwa kondisi dasarnya masih positif: pertumbuhan yang stabil dan kembalinya lapangan kerja yang hampir penuh karena kebijakan menjadi tidak terlalu ketat dari waktu ke waktu. Ia juga menekankan bahwa risiko inflasi menurun, terutama seiring dengan memudarnya dampak tarif perdagangan.

Sebaliknya, beberapa pejabat berbicara dengan cara yang sangat hawkish. Neel Kashkari (Minneapolis, Rep.) mengatakan bahwa suku bunga harus tetap sama untuk saat ini karena perekonomian cukup kuat untuk menunjukkan bahwa kebijakan tidak terlalu ketat. Dia mengatakan pemotongan harga yang terlalu dini bisa menjadi ide yang buruk karena inflasi masih tinggi dan tarif perdagangan dapat membuat harga tetap tinggi lebih lama, sehingga berpotensi menjaga inflasi di atas target dalam dua hingga tiga tahun ke depan.

Raphael Bostic (Atlanta, non-pemilih) menyuarakan keprihatinan ini, dengan menyatakan bahwa perjuangan melawan inflasi “belum berakhir” dan kebijakan harus tetap bersifat restriktif. Bostic juga memperingatkan bahwa masalah fiskal, termasuk pemotongan pajak yang diberlakukan tahun lalu, dapat mendukung pertumbuhan hingga tahun 2026 dan mempertahankan tekanan pada inflasi yang didorong oleh permintaan.

Pernyataan paling hawkish datang dari Jeff Schmid (Kansas City, konstituen), yang menentang keras penurunan suku bunga, dan menggambarkan inflasi masih “terlalu panas”. Schmid memperingatkan bahwa kebijakan dan dinamika fiskal berisiko menambah momentum terhadap permintaan yang sudah melebihi pasokan, dan menegaskan kembali pandangannya bahwa pendinginan pasar tenaga kerja baru-baru ini bersifat struktural dan bukan bersifat siklus, sesuatu yang tidak dapat diperbaiki oleh kebijakan moneter yang lebih longgar.

Intinya: Meskipun pergeseran bertahap menuju penurunan suku bunga pada akhir tahun ini masih mungkin terjadi, terutama jika inflasi terus menurun, pesan keseluruhan dari pejabat Fed menunjukkan bahwa tidak ada kebutuhan mendesak untuk melakukan pelonggaran. Komite ini masih terpecah karena risiko inflasi dan ketahanan disinflasi masih menjadi pusat perdebatan kebijakan.

Sejauh ini, tingkat suku bunga yang tersirat menunjukkan pelonggaran tidak lebih dari sekitar 45 basis poin pada tahun ini, sementara penurunan suku bunga pada pertemuan tanggal 28 Januari dapat dikesampingkan.

Turunnya Inflasi AS: Sebuah Fatamorgana?

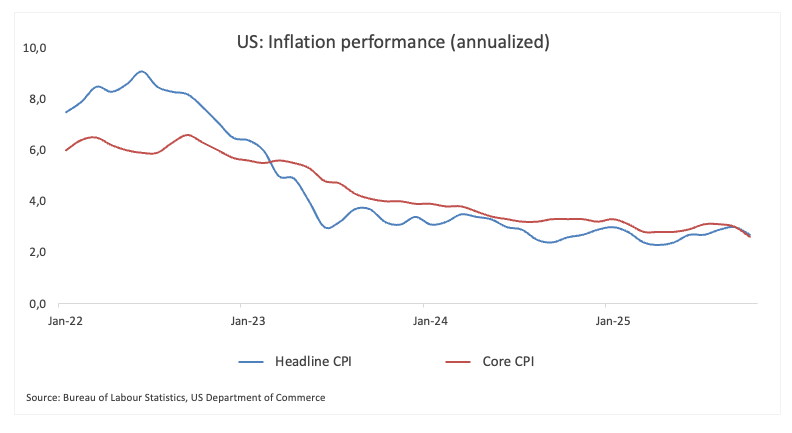

Data inflasi AS terbaru menunjukkan Indeks Harga Konsumen (IHK) utama dan indeks harga inti masing-masing naik sebesar 2,7% dan 2,6%, pada tahun berjalan hingga bulan Desember, keduanya sesuai dengan kenaikan bulan sebelumnya.

Investor melihat rilis data ini sebagai konfirmasi penurunan suku bunga lebih lanjut dalam beberapa bulan mendatang, meskipun dampak tarif AS terhadap biaya hidup masyarakat Amerika masih belum jelas, dan beberapa pejabat Fed masih memperingatkan bahwa inflasi masih tinggi dan jauh di atas target bank sebesar 2,0%.

Ancaman terhadap independensi The Fed sangat memberatkan

Awal pekan ini, Greenback kembali mengalami pelemahan menyusul laporan bahwa Departemen Kehakiman mungkin berupaya untuk mendakwa Ketua Jerome Powell atas pernyataan yang ia sampaikan kepada Kongres mengenai pembengkakan biaya terkait proyek renovasi di kantor pusat Federal Reserve.

Mengenai hal ini, Powell menolak, dan menggambarkan langkah tersebut sebagai alasan yang bertujuan untuk mendapatkan pengaruh terhadap keputusan suku bunga, sesuatu yang secara terbuka didukung oleh Presiden Trump.

Menambah ketidakpastian, Trump mengatakan bahwa calon potensial untuk menggantikan Powell akan diumumkan dalam beberapa minggu mendatang.

Apa yang ada untuk Dolar AS

Fokus minggu depan adalah pada inflasi PCE AS, bersamaan dengan pembacaan PMI awal, yang akan memberikan gambaran awal tentang bagaimana aktivitas bisnis terbentuk pada awal tahun.

Namun, tidak akan ada sinyal baru dari The Fed, karena para pejabat kini telah memasuki periode blackout seperti biasanya menjelang pertemuan kebijakan pada akhir bulan Januari.

Lanskap teknis

Setelah mencapai titik terendah di sekitar 97,70 pada tanggal 24 Desember, Indeks Dolar AS (DXY) telah menunjukkan pemulihan yang kuat. Pemulihan telah membuat DXY tidak hanya mendapatkan kembali level 99,00, tetapi juga mendorong kuat kembali di atas Simple Moving Average (SMA) 200-hari di dekat 98,70.

Penembusan lebih tinggi mempertahankan bias teknis konstruktif dan membuka kemungkinan pengujian ulang puncak November 2025 di 100,39. Pergerakan yang jelas melalui level tersebut akan mengalihkan perhatian ke level tertinggi Mei 2025 di 101,97.

Melihat ke selatan, level support pertama berada di level terendah Desember di 97,74. Jika terjadi aksi jual yang lebih besar, indeks bisa kembali ke level terendah tahun 2025 di 96,21 (17 September). Jika menembus level tersebut maka akan mencapai support yang lebih dalam di level Februari 2022 di 95,13, dan kemudian di lembah 2022 di 94,62.

Relative Strength Index (RSI) masih mendekati 63, dan Average Directional Index (ADX) mendekati 19, yang berarti tren saat ini masih memiliki kekuatan.

-1768588752546-1768588752550.png&w=1536&q=95)

Intinya

Dolar AS telah menemukan angin kedua selama beberapa minggu terakhir, dengan momentum jelas kembali menguntungkannya, setidaknya untuk saat ini. Beberapa dukungan tersebut datang dari sekelompok pejabat Fed yang terus bersikap hawkish, membantu mematok dolar AS dalam waktu dekat.

Para pengambil kebijakan tampaknya fokus terutama pada pasar tenaga kerja dan mengamati dengan cermat setiap tanda pelemahan material. Namun inflasi masih menjadi bagian utama dari permasalahan ini. Tekanan harga masih lebih besar dari perkiraan The Fed, dan jika kemajuan dalam disinflasi terhenti, ekspektasi penurunan suku bunga yang lebih awal atau agresif dapat dengan cepat didorong lebih jauh.

Hal ini menunjukkan Fed lebih berhati-hati dan Greenback lebih kuat, apapun latar belakang politiknya.

{kind=link}