Kalender yang dikemas oleh pertemuan bank sentral minggu ini akan melihat suku bunga dari NBP Polandia, Federal Reserve, Bank of England, Norges Bank Norwegia, Riksbank Swedia, dan BNM Malaysia. Meskipun konsensus tidak menunjukkan perubahan besar dalam kebijakan, latar belakang ketidakpastian global -terutama di sekitar tarif kami -berarti bahwa pembuat kebijakan dapat menyerang hati mereka. Pasar akan mengawasi sinyal tentang bagaimana Bank -Bank Center berencana untuk menavigasi lanskap ekonomi yang beralih.

Bank Nasional Polandia (NBP) – 5,75%

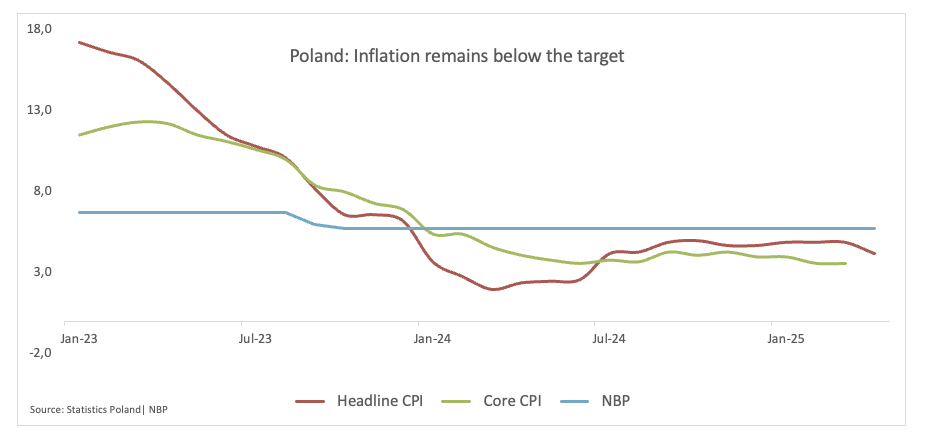

Bank Nasional Polandia (NBP) memegang suku bunga utamanya sebesar 5,75% pada bulan April tetapi mengindikasikan bahwa pemotongan itu bisa berada di langit. Bank sentral sekarang mengharapkan inflasi menurun lebih cepat dari perkiraan sebelumnya, mengutip data yang lebih lemah dari yang diharapkan dari awal 2025.

Setelah rapat umum, Gubernur Adam Glapiński mengatakan pemotongan tarif dapat terjadi setelah Mei, meskipun ada langkah -langkah yang bergantung pada data. Dia juga menyatakan bahwa dia mendukung satu potongan daripada awal dari siklus relaksasi penuh.

Inflasi pada bulan Maret tetap di 4,9%, di atas target 1,5-3,5% NBP, tetapi analis berharap akan melambat dalam beberapa bulan mendatang. NBP telah mempertahankan tingkat yang tidak berubah sejak Oktober 2023, tetapi dengan melembutkan inflasi dan pertumbuhan yang rapuh, harapan untuk pemotongan tahun ini mendapatkan ketertarikan.

Keputusan berikutnya: 7 Mei

Konsensus: Memegang

FX Outlook: Mengikuti yang terendah dari tahun terakhir dibandingkan dengan euro dekat 4.3100, Zloty Poland (PLN) kini telah meluncurkan tema yang terikat dengan EUR/PLN yang melayang di sekolah menengah 200 hari sekitar 4.2600.

Federal Reserve (Fed) -4.25%-4.50%

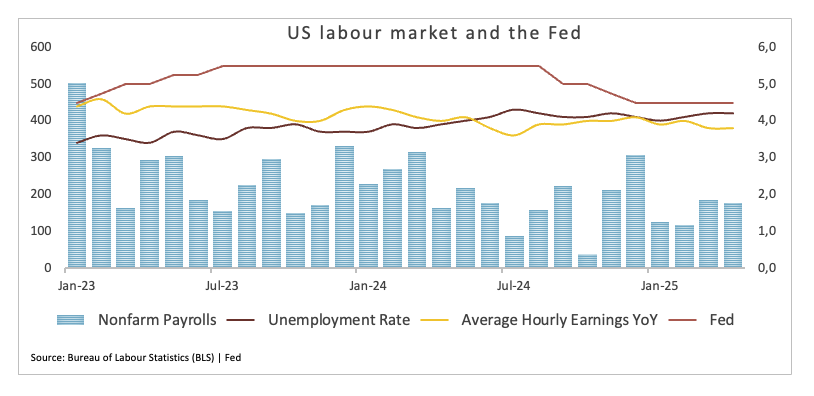

Data Ketenagakerjaan AS April memberikan kejutan terbalik lainnya, dengan 177 ribu pekerjaan baru ditambahkan dan tingkat pengangguran tetap stabil sebesar 4,2%. Angka -angka, yang dikeluarkan hanya menjelang pertemuan kebijakan Federal Reserve 7 Mei, dukungan bank sentral akan menjaga tarif tidak berubah.

Pasar telah diamati dengan cermat atas tanda -tanda kelembutan pasar tenaga kerja di tengah agenda perdagangan agresif Presiden Trump. Meskipun tarif penyapuan yang diumumkan bulan lalu awalnya merupakan pasar yang belum terpecahkan, keterlambatan implementasi telah menenangkan beberapa fluktuasi.

Dengan inflasi yang masih pada target Fed 2% dan pertumbuhan pekerjaan yang kuat, bank sentral diperkirakan akan mempertahankan pendekatan yang bergantung pada hati-hati.

Data hari Jumat memberi Ruang Fed untuk bersabar, tetapi prospek ekonomi redup -dan pengembalian untuk tingkat pemotongan tahun ini masih ada di atas meja sebagai hal yang lebih buruk.

Setelah laporan, pedagang menolak ekspektasi untuk pemotongan suku bunga pertama hingga Juli, naik dari taruhan sebelumnya pada bulan Juni.

Keputusan berikutnya: 7 Mei

Konsensus: Memegang

FX Outlook: Indeks Dolar AS (DXY) telah berhasil memantulkan trik multi -tahun di bawah 98,00 penghalang, meskipun diperkirakan akan tetap berada di bawah tekanan sementara di bawah sekolah menengah 200 yang penting di dekat 104,40. Pengungsi berkelanjutan terhadap 100,00 psikolog tetap menjadi kunci aspirasi lembu jantan.

Bank of England (BOE) – 4,50%

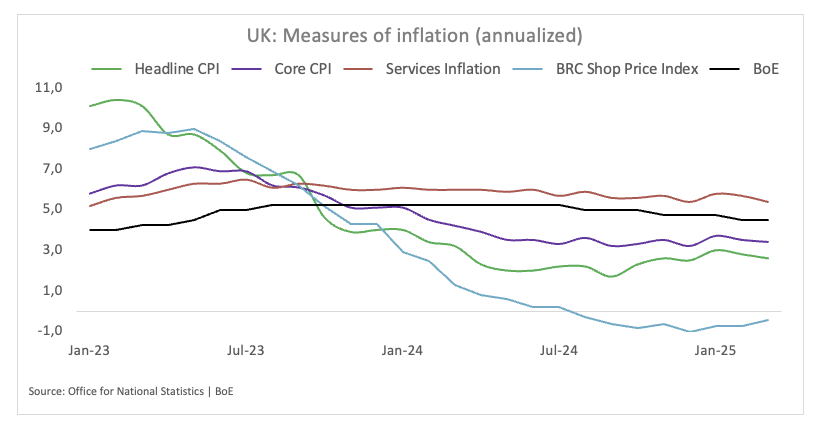

Bank of England diperkirakan akan menurunkan suku bunga sebesar 25 poin pada 8 Mei, karena meningkatnya risiko global -terutama dari tarif baru Presiden AS Trump -prospek ekonomi yang luar biasa. Beberapa ekonom percaya Boe akan segera perlu mempercepat fleksibilitas keuangannya.

Gubernur Andrew Bailey, yang berbicara di Washington di masa lalu, mengatakan bank mengambil risiko “kebijakan perdagangan yang sangat serius” Trump, menyusul penurunan baru dalam perkiraan pertumbuhan global oleh IMF.

Di rumah, sinyal ekonomi Inggris menjadi lebih mengkhawatirkan. Kegiatan sektor swasta April telah jatuh ke level terendah sejak kekacauan pasar 2022 yang dipicu oleh mantan rencana fiskal PM Liz Truss. Sementara itu, output AS telah dikontrak untuk pertama kalinya dalam tiga tahun.

Tekanan inflasi tetap menjadi perhatian. Meskipun CPI UK Maret berada di bawah 2,6%, masih melebihi target BOE 2% dan analis memperkirakan peningkatan lebih dari 3% pada bulan April karena tarif energi yang lebih tinggi.

Pertumbuhan upah adalah kendala lain: kenaikan gaji tahunan berjalan mendekati 6%, sekitar dua kali lipat sesuai dengan target inflasi. Ulasan bisnis dan konsumen juga menunjukkan bahwa ekspektasi inflasi tetap tinggi.

Keputusan berikutnya: 8 Mei

Konsensus: 25 detail tarif poin dasar

FX Outlook: GBP/USD memasuki langkah koreksi mengikuti puncak utara 1.3400 minggu lalu. Namun, laba lebih lanjut tetap dalam perencanaan selama kabel mempertahankan bisnisnya di atas SMA 200 hari di dekat 1.2850.

Riksbank – 2,25%

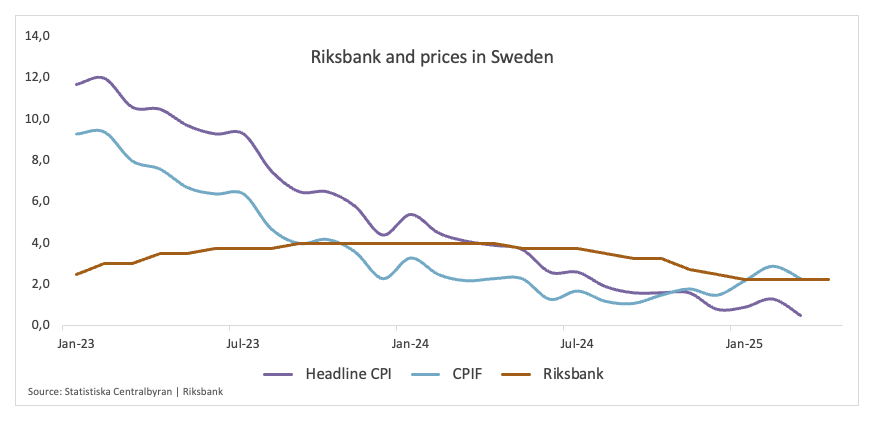

Riksbank Swedia diperkirakan akan membuat suku bunga tidak berubah pada pertemuannya pada 8 Mei, karena para pejabat mempertimbangkan inflasi terus menerus dari manfaat CRISA yang lebih kuat dan latar belakang pertumbuhan yang buruk.

Krona telah mendapatkan lebih dari 6,0% dibandingkan dengan euro sejak November, sebuah langkah yang pada akhirnya akan membantu mempromosikan inflasi impor -tetapi efeknya belum menjadi kenyataan. Dengan inflasi yang masih mengalir di atas target dan pertumbuhan yang tidak berubah, bank sentral tampaknya terjebak dalam mode menunggu dan menonton.

Data inflasi awal pada bulan April, karena sehari sebelum keputusan, diharapkan menunjukkan bahwa CPIF Core memegang hampir 3,0% pada bulan Maret. Selain itu Q1 CPIF rata -rata 2,5%, dan tidak termasuk energi, inflasi menjadi lebih hangat pada 2,9% -kedua target Riksbank.

Ketegangan yang sedang berlangsung antara stabilitas harga dan dukungan ekonomi dapat mempertahankan Riksbank yang diputuskan dengan baik pada tahun 2025. Pembaruan dasar diharapkan untuk mengulangi panduan baru ini: Tarif akan terus ditunda sampai disinflasi yang lebih jelas muncul.

Keputusan berikutnya: 8 Mei

Konsensus: Memegang

FX Outlook: Swedia's Krona (SEC) telah mempertahankan nada konstruktif sejauh ini tahun ini, meningkatkan apresiasinya terhadap satu mata uang tunggal sejak Februari. EUR/SEK sekarang muncul di kisaran konsolidatif di bawah hambatan 11.0000.

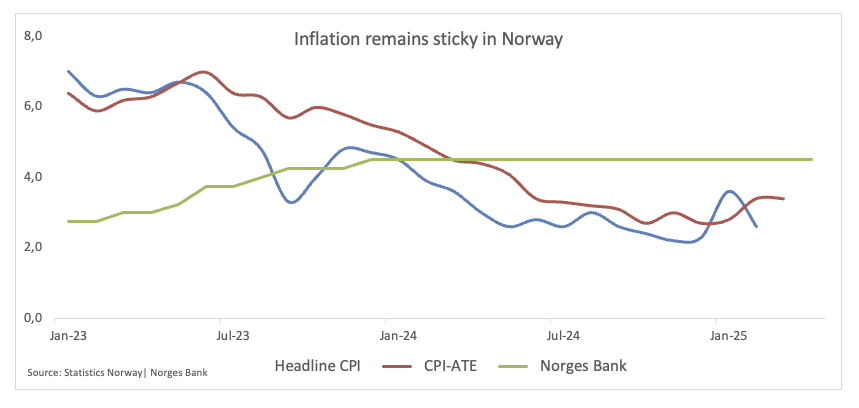

Norges Bank (NB) – 4,50%

Norges Bank memegang suku bunga utama sebesar 4,50% pada akhir Maret, mempertahankan level tertinggi sejak 2008 karena inflasi semakin panas dari yang diharapkan. Keputusan menandai transisi yang jelas dari panduan sebelumnya yang menunjuk pada pemotongan musim semi ini, dengan pembuat kebijakan sekarang menandakan bahwa relaksasi dapat dimulai “pada tahun 2025.” Inflasi inti Februari mencapai 3,4%, jauh di luar target 2% dan naik dari 2,8% pada Januari, menyebabkan kekhawatiran bahwa pemotongan tarif prematur dapat mengaktifkan tekanan harga.

Bank sentral sekarang melihat 4,00% pada akhir tahun dari prediksi sebelumnya 3,75% -Dan dan merevisi proyeksi inflasi yang lebih tinggi untuk 2025 dan 2026. Meskipun sebagian besar mitra Barat telah mulai mereda, Norges Bank tetap tegas, mengutip inflasi domestik sebagai alasan salah pengelolaan dari suku bunga global.

Terlepas dari pendirian yang lebih ketat, bisnis ini tetap bersemangat, dengan ekspektasi pertumbuhan Q1 yang lebih tinggi. Namun, bank sentral memotong perkiraan non -oil pada tahun 2025 menjadi 1,2%. Pesan dari Oslo: Kebijakan moneter akan tetap ketat sampai inflasi jelas pada jalurnya.

Keputusan berikutnya: 8 Mei

Konsensus: Memegang

FX Outlook: Krona Norwegia (NOK) terus menghargai dalam tiga minggu terakhir, karena EUR/NOK tampaknya telah memulai koreksi setelah puncak YTD April melewati level 12,2000. Sejauh ini, kerugian tambahan harus memenuhi zona pertempuran yang kuat di sekitar sekolah menengah 200 hari sekitar 11.7300, sementara kehilangan daerah dapat membuka jalan untuk menguji bagian bawah tahun 1.1125 (2 April).

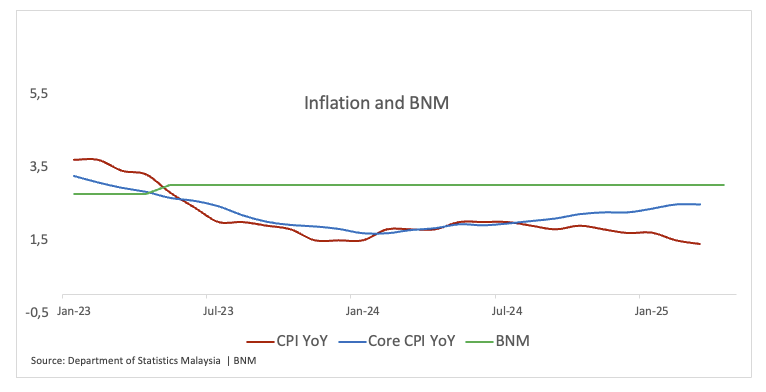

Bank Negara Malaysia (BNM) – 3,00%

Bank Negara Malaysia (BNM) dapat mempertahankan tingkat kebijakan semalam sebesar 3,00%, karena pembuat kebijakan mempraktikkan menunggu dan melihat di tengah-tengah ketegangan perdagangan global dan ketidakpastian kebijakan.

Meskipun lingkungan eksternal tetap likuid, Malaysia terus menyiarkan positif -bahkan meskipun tumbuh dengan cepat. Risiko yang terkait dengan tarif dan pengembangan perdagangan global telah menyebabkan pandangan ekonomi yang lebih hati -hati.

Tekanan inflasi masih dirusak karena permintaan domestik yang lebih lembut, dan pasar keuangan tetap stabil, memberikan ruang BNM untuk dipegang sementara ia memantau bagaimana perkembangan global mempengaruhi ekonomi lokal.

Keputusan berikutnya: 8 Mei

Konsensus: Memegang

FX Outlook: Ringgit Malaysia (MYR) telah menghargai dolar AS sejak awal April. Untuk tujuan ini, USD/MYR jatuh ke tahap terakhir yang terlihat pada awal Oktober 2024 dekat 4.2500 pada hari Jumat, turun untuk minggu kelima berturut -turut dan membuka jalan untuk kerugian tambahan pada cakrawala jangka pendek.

{kind=link}